안녕하세요.

돈과 내가 같이 성장하는 공간 머니크니 (MoneyKney)의 MK 입니다.

이제는 종신보험의 사망보험금을 연금으로 전환해 노후 생활비로 활용할 수 있는 제도가 도입됩니다.

오늘은 2025년 하반기부터(빠르면 7월 중) 시행되는 '사망보험금 연금화 제도'에 대해 설명해 드릴게요.

목차

1. 사망보험금 연금화 제도란?

2. 어떻게 신청할 수 있을까?

3. 수령 방식과 예시

4. 이 제도를 활용하면 좋은 사람

내용

1. 사망보험금 유동화 제도란?

📌 저출산과 고령화로 인구구조가 빠르게 변화하고 있는 이유로 기대수명이 증가하여 노후소득의 중요성이 증가하고 있습니다.

하지만 국내 노인 빈곤율은 39.2%(23년 통계청)로 OECD 내 하위 수준이며, 연금 등을 통한 노후준비도 주요 선진국에 비하여 부족한 상황입니다.

이에 금융당국은 보험을 통해 '노후가 안심되는 삶'을 지원할 수 있도록 '노후지원 보험 5종 세트'를 추진하고 있으며,

그중 세 번째 과제로 사망보험금 유동화를 추진한다고 합니다.

기존의 종신보험은 가입자가 사망한 후 유가족이 사망보험금을 받는 방식이었으나, 빠르면 2025년 7월부터 종신보험 사망보험금을 생전에 연금으로 받을 수 있는 제도가 시행됩니다.

✅ 주요 내용

- 대상자 : 만 65세 이상, 보험료 완납한 금리확정형 종신보험 계약자

- 연금 전환 비율 : 사망보험금의 최대 90%까지 연금으로 수령 가능

- 연금 외 추가 활용 가능 : 요양비, 간병비, 건강관리 서비스 등으로 전환 가능

2. 어떻게 신청할 수 있을까?

✅ 신청 조건

- 계약 기간 10년 이상

- 납입 기간 5년 이상

- 계약자와 피보험자가 동일해야 함

- 보험계약대출(약관대출)이 없어야 신청 가능

- 소득이나 재산 요건 없이 누구나 신청 가능

💡즉, 보험료를 모두 완납한 후 신청이 가능하며, 납입 기간이 짧거나 대출이 있으면 신청 불가!

3. 수령 방식과 예시

📣 사망보험금 유동화 방안은 '연금형'과 '서비스형' 두 가지 유형으로 출시되며, 두 유형 간 결합도 가능합니다.

📌 연금형 상품

- 본인의 사망보험금 일부를 유동화하여 매월 연금방식으로 지급받는 방식입니다.

- 종신보험 가입자 입장에서는 총납입액보다 많지만 사망보장금보다는 적은 수준의 자금을 살아있을 때 당겨서 받게 되는 셈

- 최소한 본인이 납입한 월 보험료를 상회하는 금액을 매월 연금으로 수령하도록 구성할 예정

- 납입한 월 보험료의 100% 초과 ~ 200% 내외 예정

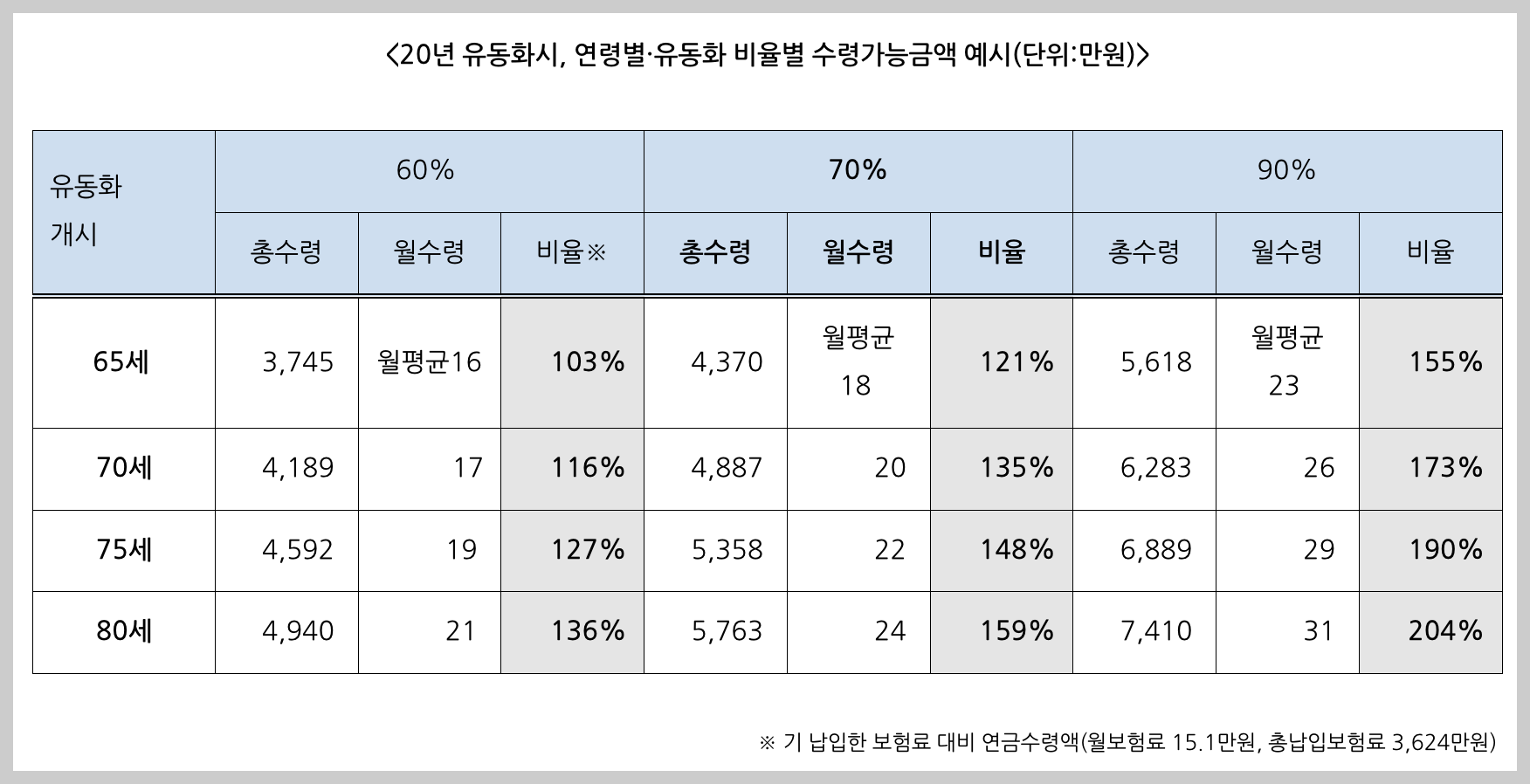

✅ 사례 1 - 연금처럼 매월 받을 때

- 40세에 가입하여 매월 15.1만 원의 보험료를 20년 동안 총 3,624만 원을 납입하여 사망보험금 1억 원 보험계약을 보유한 소비자

- 20년, 70% 유동화를 선택 시

- 납입한 보험료의 121%(총 4,370만 원/월평균 18만 원/65세 시작) ~ 159%(5,763만 원/월평균 24만 원/80세 시작)의 금액을 연금으로 매월 수령 가능

- 3천만 원의 잔존 사망보험금도 수령 가능

💡연금형 유동화방안과 기존 보험 계약 대출을 비교하면 장점은 다음과 같습니다.

- 추가적인 이자 부담 없음

- 수령금액에 대한 상환의무 없음

- 사망보험금도 본인이 계획한 만큼 잔존시킬 수 있음

- 단, 유동화 실행 이후 사망보험금 부활 불가

✅ 사례 2 - 보험 계약 대출과 비교했을 때

- 사망보험금 유동화 연금형(월평균 20만 원, 총 4,487만 원 수령) VS 동일 조건으로 보험계약 대출로 매원 20년 이용할 때

- 예정이율 7.5%, 계약대출이율 9%, 계약대출 원리금 미상환 가정

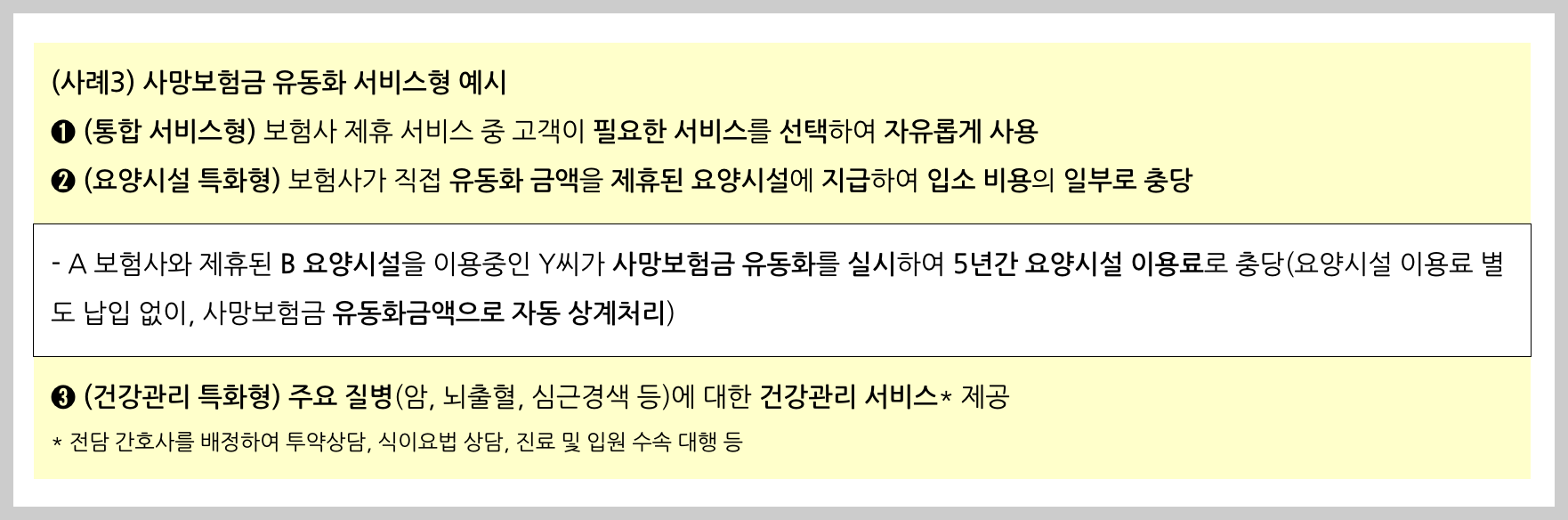

📌 서비스형 상품

- 연금형태(현금)가 아닌 현물과 서비스 형태로 지급하는 상품

- 요양, 간별, 주거, 건강관리 등의 서비스를 제공받을 수 있음

- 보험사와 제휴된 요양시설을 이용 중인 소비자가 사망보험금을 유동화해, 5년간 요양시설 이용료로 충당할 수 있음

- 전담 간호사 서비스, 투약상담, 식이요법 상담, 진료 및 입원 절차 대행 등 건강관리 서비스로 받을 수도 있음

4. 이 제도를 활용하면 좋은 사람

📣 이런 분들에게 추천합니다.

- 노후 생활비가 부족한 분

- 건강 상태가 좋고 장수할 가능성이 높은 분

- 자녀에게 전 재산을 상속하기보다 일부는 본인 생활비로 활용하고 싶은 분

- 장기 요양이나 간병비가 필요할 가능성이 있는 분

📣 사망보험금 유동화 서비스가 필요 없는 경우

- 상속을 최우선으로 고려하는 경우

- 이미 충분한 노후 준비가 되어 있는 경우

📣 향후 계획

- 2025년 4/4분기(빠르면 7월 중) 출시를 목표로 준비된 보험사, 보험상품부터 출시됩니다.

📣 사망보험금 유동화 방안 Q&A : https://blog.naver.com/blogfsc/223792014555

사망보험금 유동화 서비스에 대한 궁금증은 링크에서 확인하세요.

같이 보면 좋은 글

2025년부터 달라지는 금융·경제·부동산 정책 총정리 1탄

2025년부터 달라지는 금융·경제·부동산 정책 총정리 2탄

해당 게시글은 참고를 위한 단순정보 제공 목적입니다.

본 콘텐츠의 정확성이나 완전성을 100% 보장하지 않으며(변경된 내용이 있을 수 있음),

어떠한 경우에도 법적 책임소재를 위한 증빙자료로 사용될 수 없습니다.

'경제' 카테고리의 다른 글

| TDF 타겟 데이트 펀드 총정리 은퇴준비 맞춤 투자 전략 (1) | 2025.03.29 |

|---|---|

| 금리 인상 금리 인하 투자방법 총정리 어디에 어떻게 투자해야 할까? (5) | 2025.03.26 |

| 온라인 문화상품권 주의보 선불업 미등록 논란 소비자가 알아야 할 3가지 (2) | 2025.03.22 |

| 자동차 보험 가입 2.0시대 비교 플랫폼으로 더 쉽고 저렴하게 가입하는 방법 (0) | 2025.03.21 |

| BYD 아토3의 보조금 신청 문제 전기차 보조금 못 받는다고? (1) | 2025.03.10 |

| 2025년 최신 업데이트 CMA 통장 활용법 재테크의 시작 (8) | 2025.03.08 |

| 마이크로소프트가 오라클에 밀렸다고 챗gpt 오픈AI 데이터센터 오라클로 (1) | 2025.02.26 |

| 자동차 지각변동 예고 테슬라의 닛산 인수설 빅딜 가능성과 투자 전략은 (3) | 2025.02.25 |